Подоходный налог и налоговые вычеты

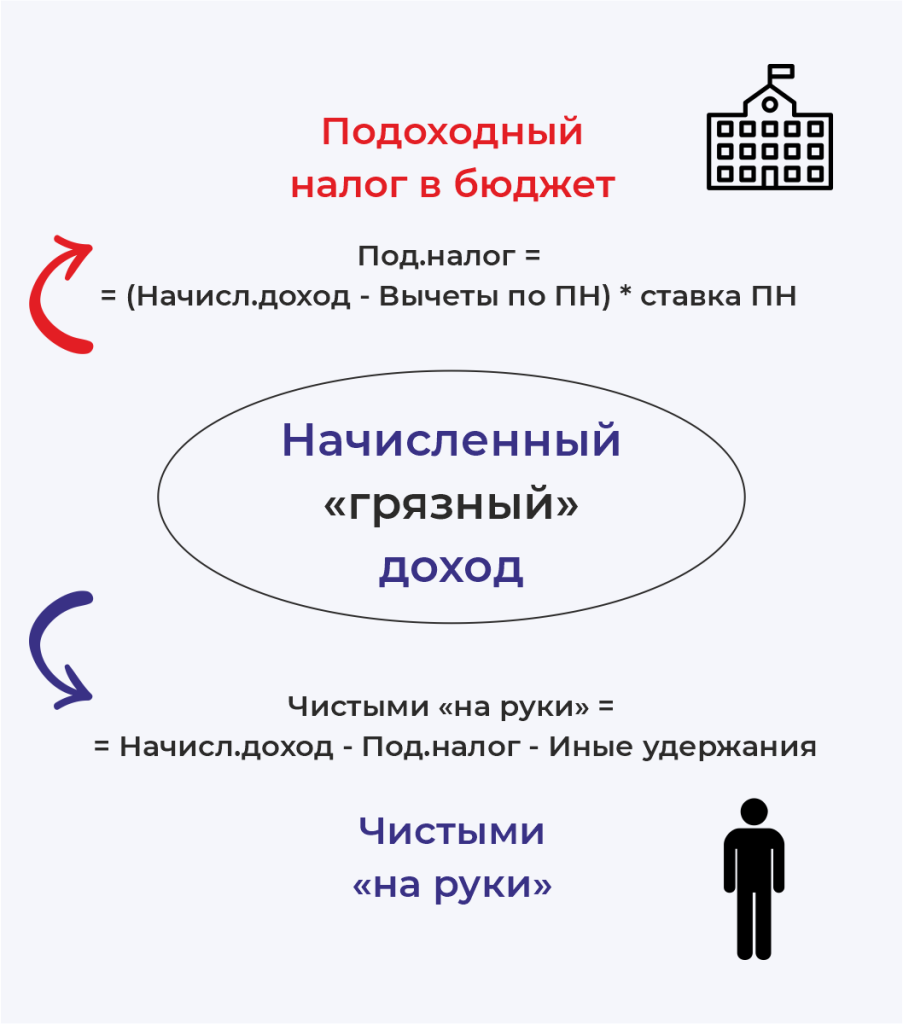

Сумма подоходного налога, которую нанимателю необходимо удержать у работника и перечислить в бюджет, зависит от 2 основных параметров:

- от ставки подоходного налога. Ставки бывают разные, но в Беларуси основная ставка – 13%. Да, у нас в Беларуси есть прямой налог для доходов физических лиц, однако ставки подоходного налога в Беларуси далеко не самые большие для мировой практики.

- от налоговой базы по подоходному налогу. Т.е. от какой суммы необходимо посчитать подоходный налог.

Так вот именно на размер налоговой базы по подоходному налогу и влияют налоговые вычеты. Вычеты по подоходному налогу уменьшают размер налоговой базы по подоходному налогу, а, соответственно, и ту сумму, которая будет удержана у работника при выплате ему дохода.

Если размер положенных работнику вычетов окажется больше, чем начисленный работнику доход, то подоходный налог у работника вообще не будет удержан и практически всю сумму своего заработанного «дохода» работник получит на руки.

Доходы физического лица, облагаемые подоходным налогом, могут быть уменьшены на следующие налоговые вычеты:

- стандартные налоговые вычеты (ст.209 НК РБ)

- социальные налоговые вычеты (ст.210 НК РБ)

- имущественные налоговые вычеты (ст.211 НК РБ)

- профессиональные налоговые вычеты (ст.212 НК РБ)

При наличии у физического лица оснований на получение нескольких видов вычетов (к примеру, часто встречающаяся комбинация, стандартный и имущественный) – то они вычитаются из дохода плательщика последовательно в порядке, который указан выше.

Стандартные налоговые вычеты по подоходному налогу

В настоящей статье рассмотрим так называемые «стандартные» налоговые вычеты по подоходному налогу и их размерах применительно к 2025 году.

По ходу будем приводить примеры, как будто у работника начисленная ЗП за месяц составила 1000,00 бел. руб

В общем порядке Стандартные налоговые вычеты предоставляются плательщику налоговым агентом по основному месту работы.

Справочно:

(ч.2 ст.195 НК РБ) Место основной работы — организация, индивидуальный предприниматель, нотариус, с которыми работник состоит в трудовых отношениях, за исключением работы по внешнему совместительству, а также организации, которыми в соответствии с законодательством осуществляются обязательное привлечение к труду или трудовая терапия (реабилитация) физических лиц, территориальные коллегии адвокатов, территориальные нотариальные палаты (для нотариусов, осуществляющих нотариальную деятельность в нотариальных конторах);

(ч.2 ст.50 ТК РБ) Трудовые книжки заполняются нанимателем (за исключением нанимателя — физического лица) на всех работников, работающих свыше пяти дней, в том числе поступающих на работу впервые, если работа у данного нанимателя является для работника основной.

При отсутствии места основной работы стандартные налоговые вычеты (кроме вычета «молодым специалистам») предоставляются плательщику по его письменному заявлению при предъявлении трудовой книжки (а при отсутствии трудовой книжки — по письменному заявлению плательщика с указанием причины отсутствия трудовой книжки):

- в течение календарного года (налогового периода) — налоговым агентом. Например, по доходам, получаемым по гражданско-правовому договору по выполнению работ / оказанию услуг (но только при отсутствии места основной работы)

- по окончании календарного года (налогового периода) — налоговым органом по доходам, подлежащим налогообложению в соответствии с пп. 1.1 — 1.8 п.1 ст.219 НК РБ (для получения таких вычетов в общем порядке нужно будет представить налоговую декларацию по подоходному налогу с физических лиц).

Стандартные налоговые вычеты по подоходному налогу можно условно разделить на 2 группы:

1 — стандартные вычеты на самого плательщика

2 — стандартные на детей и (или) иждивенцев

Стандартные вычеты «На самого плательщика»

Рассмотрим первую группу «стандартных» вычетов (вычеты «на самого плательщика»):

- Если ваш начисленный доход в календарном месяце не превысил 1164,00 бел руб, то вам положен вычет в размере 192,00 белорусских рублей

То есть при предоставлении данного вычета важен размер начисленного дохода. Если доход превышает 1164,00 – то такой вычет не предоставляется.

2. Если вы относитесь к «отдельным категориям» плательщиков (к примеру, ликвидатор катастрофы на ЧАЭС, герой соц. Труда, ветеран, инвалид I или II группы и др.), то независимо от размера начисленного дохода при предъявлении документов вам положен вычет в размере 272 белорусских рублей в месяц

3. Если вы молодой специалист, то независимо от размера дохода вам положен вычет в размере 730 белорусских рублей в месяц. Такой вычет, при соблюдении условий, положен молодому специалисту вплоть до 7 лет с даты окончания учреждения образования.

При наличии оснований работник может получать несколько стандартных вычетов одновременно. Например, молодой специалист (инвалид с детства) с начисленным доходом 1000 руб

Пример:

Расчет ПН, подлежащего удержанию из ЗП будет выглядеть так:

(1000-192-272-730)*13%=0,00. В таком случае вычеты превысили начисленный доход.

И в таком случаю всю сумму дохода 1000 рублей работник получит «на руки». Подоходный налог в бюджет удерживаться и перечисляться не будет.

Стандартные вычеты «На детей и иждивенцев»

Рассмотрим вторую группу «стандартных» налоговых вычетов (вычеты «на детей и иждивенцев»):

2.1. Если у вас есть один ребенок до 18 лет и / или иждивенец, то вам положен вычет в размере 56 белорусских рублей в месяц (отдельно на ребенка до 18 лет и отдельно на каждого иждивенца)

Примеры иждивенцев:

- супруг/супруга, наход. в отпуске по уходу за ребенком до достижения им 3-х лет,

- совершеннолетние дети, обучающ-ся на дневной форме обучения

- совершеннолетние дети-инвалиды I и II группы

- и др.

Такой вычет предоставляется обоим родителям.

2.2. также есть стандартный вычет в размере 107 белорусских рублей в месяц. Такой вычет предусмотрен в следующих случаях:

- родителям, у которых 2 и более детей в возрасте до восемнадцати лет (на каждого ребенка вычет составит по 107 рублей)

- родителям, воспитывающим ребенка-инвалида в возрасте до восемнадцати лет (каждому родителю вычет по 107 рублей на такого ребенка)

- одинокому родителю, вдове (вдовцу) даже на единственного ребенка.

Размер указанных налоговых вычетов по подоходному налогу ежегодно индексируется.

Отдельно отметим, что при применении налога на профессиональный доход никакие налоговые вычеты по подоходному налогу не применяются.

Знайте свои права и уплачивайте налоги правильно. По всем вопросам — обращайтесь за консультациями.

")

Консультации бизнесу и физ.лицам

Предоставим полную информацию по интересующим Вас вопросам

")