Вопросы по выбору наиболее подходящей системы налогообложения возникают и у начинающих предпринимателей, и у опытных представителей бизнеса.

В статье рассмотрим, какие системы налогообложения налогообложения существуют в Беларуси в 2026 году.

Также рассмотрим вопрос о том, как выбрать правильный режим налогообложения из существующих. Что особенно актуально в настоящее время в связи с новыми требованиями к деятельности ИП, в связи с чем некоторые предприниматели вынужденно переходят на ООО или ЧУП

ИП или Юридическое лицо. ИП или ООО. Что выбрать?

Прежде. чем выбирать систему налогообложения, нужно решить, в какой организационно-правовой форме вести бизнес.

Основные отличия ИП от юридического лица:

- ИП — это один из видов «индивидуальной предпринимательской деятельности«. Нужно понимать, что ИП — это фактически равно «физическое лицо». Это значит, что за последствия предпринимательской деятельности в качестве ИП отвечать будет зачастую физическое лицо (всем своим имуществом)

- для осуществления деятельности в качестве ИП есть разрешенный закрытый перечень видов деятельности ИП (Приложение 1 к постановлению Совета Министров Республики Беларусь 28.06.2024 № 457)

- отдельно отметим, что в качестве ИП нельзя осуществлять оптовую торговлю, т.е. нельзя торговать с субъектами хозяйствования (с другими ИП и юридическими лицами). Проблемы может возникнуть даже с работой через WB / Ozon (если маркетплейсы «выкупают» товары на юр.лицо, то это «оптовая торговля» и на ИП так работать нельзя)

- законодательством могут быть установлены иные запреты / ограничения на осуществление деятельности в качестве ИП. Т.е. даже есть вид деятельности попадает в категорию «разрешенных» видов деятельности, то иным законодательством (например, Кодексом об образовании) могут быть установлены запреты на осуществление деятельности в качестве ИП

- есть установленный предел выручки («доходов») ИП — 500 000 бел.рублей. При превышении этого «лимита» наступает целый ряд последствий, основное из которых — со следующего календарного года больше нельзя работать как ИП (нужно регистрировать юридическое лицо).

- есть ограничение на число наемных сотрудников — не более 3 человек одновременно «в штате» (кроме самого ИП). Родственники тоже учитываются в этом критерии «3 человека»

В большинстве случаев работать через ИП «выгоднее».

Но нужно понимать связанные с этим риски и уметь работать в качестве индивидуального предпринимателя.

Системы налогообложения в Беларуси в 2026 году

Всего в Беларуси есть 4 основных системы налогообложения (их ещё называют «режимы» налогообложения):

- 2 системы для ИП

- и 2 системы для Юридических лиц

(не рассматриваем такие «специализированные» особые режимы налогообложения для юр.лиц как единый налог для с/х-производителей, налог на игорный бизнес, налог на доходы от осуществления лотерейной деятельности, налог на доходы от проведения электронных интерактивных игр)

Для начинающих предпринимателей указанное далее часть звучит немного сложно. Подробно различные системы налогообложения мы разбираем на консультациях.

Системы налогообложения для ИП

Налоговые системы для ИП в Беларуси – это Единый налог и Общая система (общий режим налогообложения, которые ещё называют «подоходный налог»).

Обе системы для ИП – без НДС от реализации в Беларуси. Т.е. в общем порядке «исходящий» НДС по товарам / услугам, реализованным на территории Беларуси, не исчисляется (в общем порядке). А «входящий» НДС, уплаченный при приобретении товаров / услуг либо при импорте товаров, относится на «увеличение стоимости товаров / услуг» (т.е. «входящий» НДС — это просто расходы ИП).

ЕДИНЫЙ НАЛОГ для ИП – это фактически налог из выручки, т.к. понесенные расходы не учитываются при налогообложении. При этом вести первичные учетные документы по понесенным расходам все-равно нужно.

На Едином налоге:

- не всегда можно работать. Есть установленный НК РБ перечень видов деятельности. Например, на Едином налоге нельзя работать при дистанционной торговле товарами.

- сначала уплачивается «ставка налога» (и тогда можно начинать работу). Ставки Единого налога для ИП установлены Приложением 24 к Налоговому кодексу Республики Беларусь. Также есть различные виды льгот по ставкам ЕН. Ставка ЕН уплачивается для работы в следующем месяце

- выручка ИП в пределах 40-кратной ставки налога не облагается дополнительными налогами

- если же выручка ИП превысила 40-кратную ставку ЕН, то с «превышения» фактически полученной выручки над 40-кратной ставки Единого налога доплачивается налог по ставке 6%. Даже есть льготы по ставке ЕН, то «40-кратный критерий» выручки (для определения необходимости доплаты налога) все-равно считается исходя из ставки ЕН, установленной НК.

- особенность — очень «странная» (сложная) декларация по Единому налогу.

ОБЩАЯ СИСТЕМА для ИП (ОСН) – это учет доходов и расходов ИП с уплатой с разницы («с прибыли») подоходного налога.

На Общей системе налогообложения:

- ставка налога («подоходного налога») — 20%

- при такой системе налогообложения нужно вести учет всех первичных документов ИП — и входящих по расходам (приходные накладные, CMR, акты и т.п.), и исходящих по реализации

- в отличие от организаций, ИП на общей системе вправе определить расходы НЕ по фактически понесенным расходам, а в размере:

- 30% от суммы доходов — для таких видов деятельности как розничная торговля и (или) транспортная деятельность (если при этом иные виды деятельности НЕ осуществляются). То есть с 70% доходов необходимо уплатить 20% налогов — это так называемая «Расчетная ставка 14%».

- 20% от суммы доходов — для иных видов деятельности ИП. То есть с 80% доходов необходимо уплатить 20% налогов — это так называемая «Расчетная ставка 16%».

Когда ИП в качестве физического лица забирает «личный доход» (доход от предпринимательской деятельности), то какие-то дополнительные налоги при этом не уплачиваются.

Системы налогообложения для Юридических лиц

Для организаций в Беларуси также 2 системы налогообложения:

- упрощенная система налогообложения (УСН)

- и Общая система (ОСН, общий режим налогообложения).

УПРОЩЕННАЯ СИСТЕМА для юр.лиц — это налог из выручки. Понесенные организацией расходы налогооблагаемую базу не уменьшают. В отличие от России, у нас в Беларуси нет такой налоговой системы как «УСН доходы минус расходы».

Упрощенная система налогообложения в Беларуси:

- ставка налога — 6% от валовой выручки

- без НДС от реализации. Т.е. в общем порядке «исходящий» НДС по товарам / услугам, реализованным на территории Беларуси, не исчисляется (в общем порядке). А «входящий» НДС, уплаченный при приобретении товаров / услуг либо при импорте товаров, относится на «увеличение стоимости товаров / услуг» (т.е. «входящий» НДС — это просто расходы организации, применяющей УСН)

- не всегда можно применять. Есть ограничения:

- и по видам деятельности

- и по численности сотрудников (не более 50 человек в среднем)

- и по валовой выручке.

- можно вести учет в Книге (КУДИР), а можно вести бухгалтерский учет (и только некоторые разделы Книги все-равно нужно вести). При выручке более 960 000 бел.рублей ведение бухгалтерского учета будет обязательным.

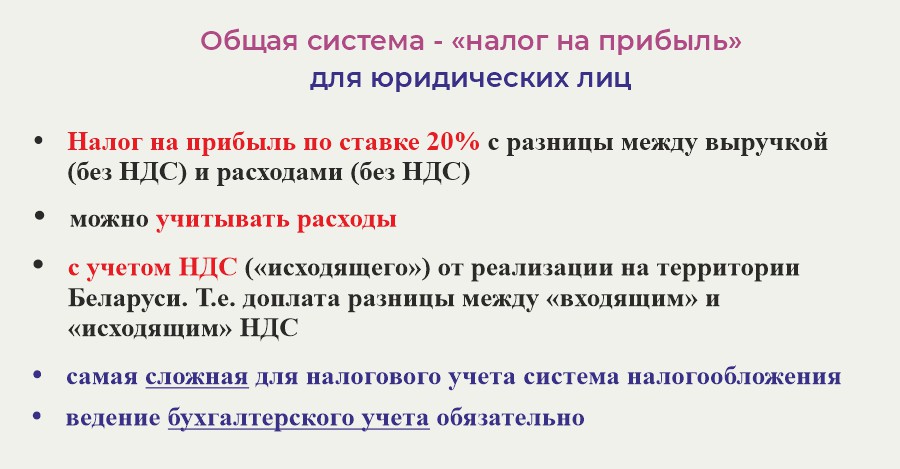

ОБЩАЯ СИСТЕМА для юр.лиц — это доходы (без НДС) минус расходы (без НДС) с уплатой с разницы Налог на прибыль. При этом отдельно ведется учет НДС и, при необходимости, НДС доплачивается в бюджет (ОСН всегда «с НДС«).

Общая система налогообложения в Беларуси:

- ставка налога на прибыль — 20% (основная, т.к. есть и другие ставки налога на прибыль)

- ставка НДС — 20% (основная, т.к. есть и другие ставки НДС)

- ведение бухгалтерского учета — обязательно

- самая сложная налоговая система

В отличие от ИП, для того, чтобы физическому лицу — участнику юр.лица забрать себе доходы (т.е. распределить прибыль), придется ещё заплатить подоходный налог на дивиденды. Общая ставка – 13%, но возможен налог на сверхдоходы по повышенной ставке 25% (и даже 30%) при доходах, превышающих установленный критерий.

Как и какую систему налогообложения выбрать в Беларуси

Вот что мы хотим пояснить.

При выборе системы налогообложения и организационно-правовой формы организации бизнеса нужно смотреть НЕ на суммы налогов.

Какая вообще разница, сколько вы платите налогов?

Да, общие системы для ИП и Юр.лиц в части налогового учета значительно сложнее, чем льготные, так называемые «особые» режимы налогообложения.

Но переложите ответственность за налоги на бухгалтера, застрахуйте ответственность и занимайтесь бизнесом.

Выбирать системы налогообложения нужно исходя из одного единственного критерия – это то, сколько денег остается в вашем кармане. Это на самом деле понимают далеко не все.

Предпринимательской деятельностью Вы занимаетесь для того, чтобы заработать.

Доходы (выручка) минус расходы минус налоги – вот тот итоговый результат, на который необходимо ориентироваться при выборе системы налогообложения.

У нас на сайте есть достаточно удобный онлайн-расчет по выбору системы налогообложения для юридических лиц.

За правильным выбором системы налогообложения в Беларуси общайтесь за консультациями.

")